两年前风云君看兴齐眼药,问题是儿童近视“神药”阿托品从院内制剂走向正式获批后,能不能把热度真正变成业绩。

现在,新答卷出来了。

利润跑得比收入快

2025年,兴齐眼药实现营业收入24.7亿元,同比增长27.2%;归母净利润7.0亿元,同比增长105.8%;扣非归母净利润7.0亿元,同比增长100.6%。

从2023年的收入14.7亿元、归母净利润2.4亿元,到2025年的收入24.7亿元、归母净利润7.0亿元,公司已经不是单纯“小基数高增长”的故事了。

2026年一季度,增长还在延续。公司实现营业收入6.8亿元,同比增长27.5%;归母净利润2.1亿元,同比增长41.5%;扣非归母净利润2.1亿元,同比增长51.7%。

产品结构优化,毛利率提升

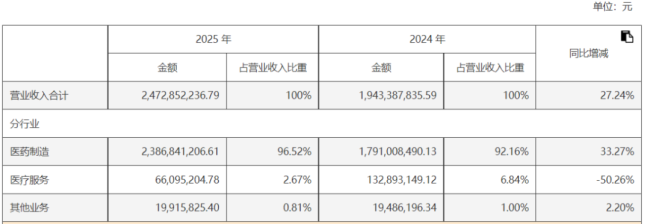

2025年,公司医药制造收入23.9亿元,同比增长33.3%,占收入比重96.5%;医疗服务收入0.7亿元,同比下滑50.3%。

这组数据很关键:以前阿托品更多依托旗下眼科医院和院内制剂逻辑,现在正式获批产品开始接棒,收入重心明显回到药品制造。

(2025年报)

分产品看,滴眼剂收入19.5亿元,同比增长42.8%,收入占比78.9%,已经是绝对主力。管理层也明确提到,“美欧品”硫酸阿托品滴眼液和兹润环孢素滴眼液,是2025年核心滴眼剂增长的主要驱动力。

"兴齐美欧品"是公司的注册商标,药品通用名称为硫酸阿托品滴眼液的眼科药物。

(2025年报)

(4月28日投资者活动记录表)

这也解释了为什么利润弹性变大。

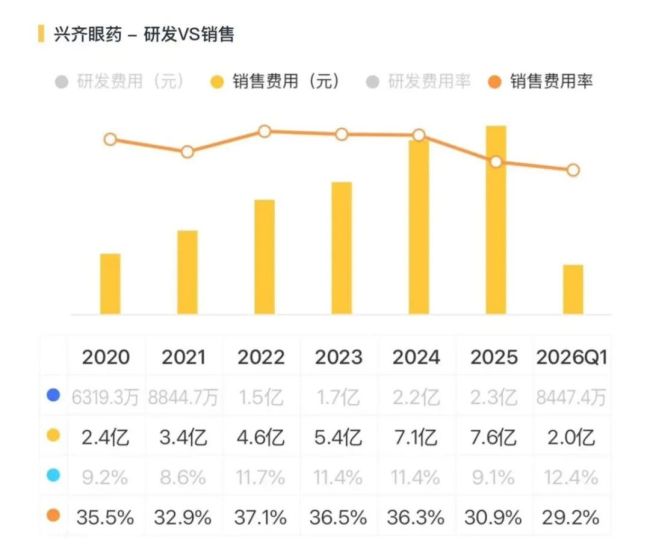

产品结构的优化推动公司综合毛利率持续提升,2026年一季度高达82.1%,较2024年全年上升3.8个百分点。

销售费用率持续下降。2026年一季度销售费用率为29.2%,较2024年全年下降7.1个百分点。

阿托品从单品变成梯队,干眼产品仍是另一根柱子

2024年3月,公司0.01%硫酸阿托品滴眼液获批。

到了2026年1月,0.02%和0.04%硫酸阿托品滴眼液也拿到注册证书,和0.01%形成梯度浓度。这个变化不只是多了两个规格,而是把儿童近视防控从单一产品,推向更接近慢病管理的产品组合。

按管理层说法,“美欧品”目前已经实现全渠道布局,覆盖公立医院、民营机构、零售药店及电商渠道。

医院仍是新患者首诊和老患者复诊复购的核心场景,零售药店、电商更多承接老患者复购。0.02%和0.04%浓度今年1月获批后,正在陆续进入医疗机构。

其中,0.02%浓度定位为多数初诊近视患者的起始选择;0.04%更多面向年龄小、初始近视度数高、进展快或父母高度近视等高风险儿童;0.01%则偏向维持治疗和降阶梯治疗。这比当年单靠0.01%讲故事,要更完整。

除了阿托品,兹润环孢素滴眼液仍是兴齐眼药的重要支点。管理层称,“兹润”是国内首个获批上市的用于治疗干眼的环孢素眼用制剂,目前已广泛进入核心城市医疗机构,并在医院干眼市场按金额计算排名第一。

2026年的看点,一是国谈医保续约后,有望进入更多层级医疗机构;二是院外渠道可及性提升,零售药店和电商能更好承接长期用药与复购。换句话说,干眼产品的逻辑不如阿托品新鲜,但更像慢变量:进医保、铺医院、做复购。

增长不是没有代价

除了资本开支增加,公司研发端持续加码。2026年一季度,公司研发费用0.8亿元,同比增长79.5%,研发费用率12.4%,比上年同期提升3.6个百分点。

管线方面,伏立康唑滴眼液进入II期临床,盐酸利多卡因眼用凝胶进入III期,SQ-22031滴眼液进入两个适应症II期,SQ-129玻璃体缓释注射液推进I/II期临床。研发储备更厚,但也意味着费用和临床不确定性会持续存在。

兴齐眼药用业绩证明,阿托品不只是概念。公司利润弹性明显跑在收入前面。背后既有阿托品商业化放量、多浓度梯队补齐,也有滴眼剂收入占比提升、销售费用率下降带来的经营杠杆。

但这并不意味着后面就能一路轻松。

阿托品要继续看新患入组、老患复购和院外渠道承接能力;环孢素要看医保续约后能否进一步打开医疗机构覆盖和长期用药空间。

从爆款兑现到长期增长,公司接下来拼的是渠道、复购和产品梯队的持续兑现。

(责任编辑:zx0600)

05-25

05-25

05-25

05-25

05-25

05-25

05-25

05-25

05-25

05-25