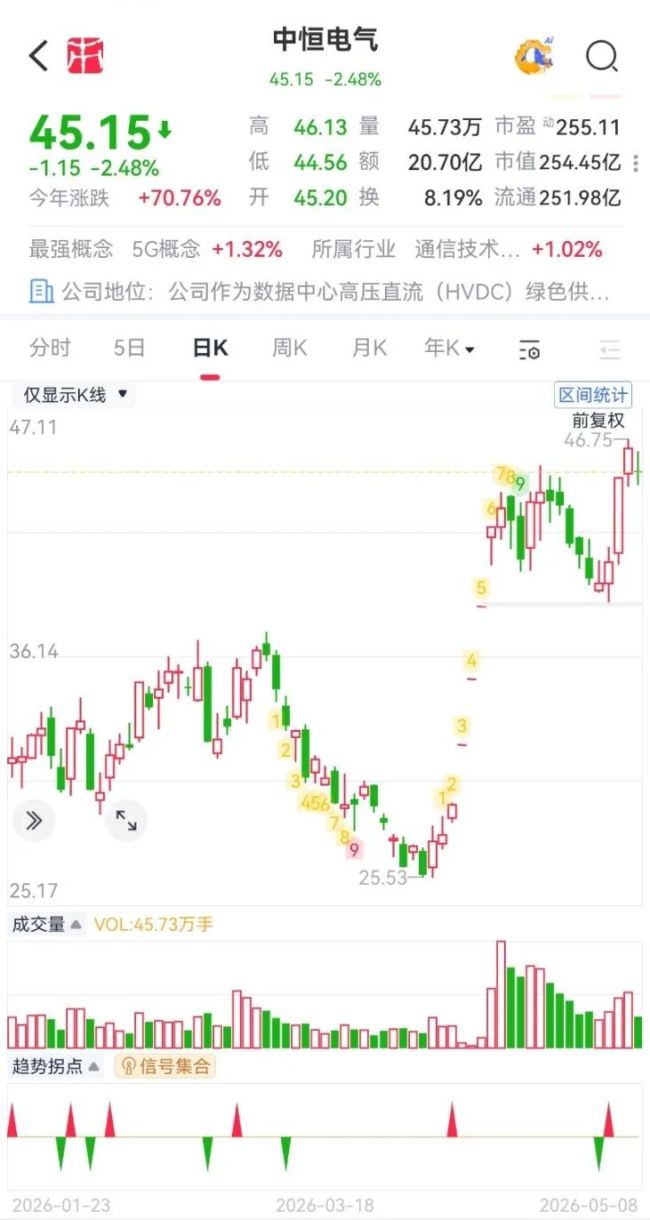

最近,老朋友中恒电气(002364.SZ)的股市表现“不一般”:四月中旬直接喜提三连板一飞冲天,五一节后又来了个“16cm”高抬腿。短短一个月时间,公司股价涨了80%!

(来源:市值风云APP)

好信儿的风云君赶紧翻了翻公告,原来是来了位大佬——宁德时代!

(来源:中恒电气公告)

一家年利润刚过亿的电力设备厂,凭什么让全球动力电池霸主来“交个朋友”?

宁王砸下41亿,溢价45%换一张“入场券”

宁德时代没有直接在二级市场扫货,也不谋求上市公司的控制权,而是出资41亿元,认购了上市公司控股股东中恒科技投资的49%股权,成为第二大股东,从而间接持有上市公司17.42%的股份。原实控人朱国锭夫妇对上市公司控制权不变。

以收购当日中恒电气收盘价粗略测算,中恒科技投资所持35.56%股权对应的市值约为58亿元,但宁德时代给出的估值却高达84亿元,硬生生溢价了45%。

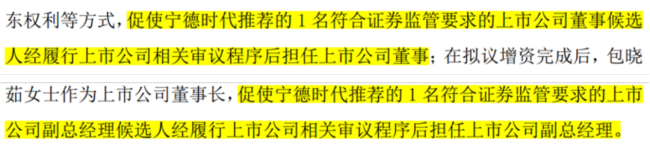

增资完成后,宁德时代还将推荐1名董事和1名副总经理直接进入上市公司管理层,参与公司治理。

(来源:中恒电气公告)

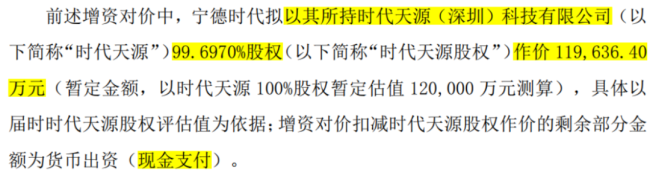

再看这41亿元也不简单,并非全是现金。宁德时代采用了“股权+现金”组合拳:将自己持有的时代天源99.697%股权作价约11.96亿元塞进交易,剩余大约29亿元用现金支付。

(来源:中恒电气公告)

问题来了,时代天源什么来头?

前身为先阳新能源,是宁德时代近年来重点打造的电力电子业务平台,2024年宁德时代刚大笔增资将其注册资本从500万元增至近5亿元。公司主业是储能双向变流器(PCS)及交流侧系统集成,2024年至今累计涉及9个招投标项目。

(来源:天眼查)

简单来说,时代天源主攻“交流侧”,负责电池与电网之间的能量双向流动。

而中恒电气的核心优势,巧了,正好是数据中心供电的“直流侧”,尤其是高压直流(HVDC)技术。宁德时代此举,正是要将自己在储能电芯和交流侧的技术,与中恒电气在直流侧和系统集成的能力拼接起来。

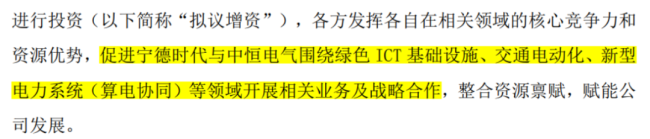

双方的合作目标非常明确:围绕绿色ICT基础设施、交通电动化以及新型电力系统(即“算电协同”)展开深度合作。

(来源:中恒电气公告)

对宁王来说,不缺电池,不缺产能,缺的是补齐交流侧技术短板。把时代天源放进合作框架,拿下中恒电气HVDC技术和客户通道,从而获得进入AI数据中心核心电力入口,这才是最值钱的那张票。

而对中恒电气来说,来了个财大气粗的金主,有了深耕主业的资本,还能进入宁王的合作名单,何乐而不为?

算电协同与HVDC,解决AI“电老虎”的燃眉之急

这场价值41亿元联姻的底层逻辑,绕不开一个词——算电协同。

2026年,“算电协同”首次被写入政府工作报告,并明确列为新基建重点工程,标志着“算力+电力”深度融合正式上升为国家战略。

AI时代,算力是AI的生产力,电力是算力运转的命根子。当一个超大规模智算中心跑起来,机柜功率从传统数据中心的6千瓦一路飙升到100千瓦甚至更高,用电量增长就不是线性的,而是指数级的。

数据显示,2025年我国数据中心用电量1933亿度,占全社会用电量的1.9%,同比增长17%,2026年1-2月同比增速更是飙到46.2%。同时,国家还制定了绿色指标——枢纽节点新建算力设施绿电占比要达到80%以上。

机柜功率飙升,对供电系统的效率、占地面积、可靠性都提出了质变般的要求。

之前数据中心供电的主流方式是交流不间断电源(UPS),它的运作链路是“市电-整流-逆变-输出交流-进入服务器再整流成直流”,中间经过好几次交直流转换,每多转一次,能量就白白损失一部分。

到了AI高密度机柜时代,UPS的低效率和笨重身材成了瓶颈。再这么耗下去,一年电费就是个天文数字。

那么,更好的选择是什么?——HVDC(高压直流供电)。它能省掉逆变环节,市电整流成直流后直接输送至服务器供电端,减少了多次转换带来的耗能。

特别是巴拿马供电方案(二代HVDC),端到端效率一下就逼近97.5%以上。结构也要简洁得多,占地更小,同样功率下比UPS减少约40%设备空间,建设周期缩短到只有三个月左右。

2026年,这个赛道的逻辑更加清晰。英伟达在GTC大会上明确推动800V HVDC平台落地;Meta也确定大规模部署±400V HVDC方案;浙江等地算电协同试点已在2025年陆续启动,绿电直连等新模式正在打通。

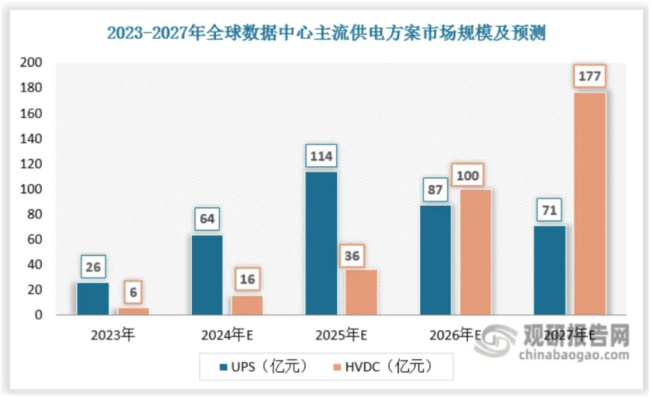

这意味着,传统UPS将朝着HVDC加速演进,预计2026年数据中心HVDC电源市场规模将达100亿元,同比上涨近180%,2027年将进一步攀升至177亿元。

宁德时代想用储能“稳电”,用HVDC“省电”,在确保AI吃到足够电的前提下拼出系统级解决方案。

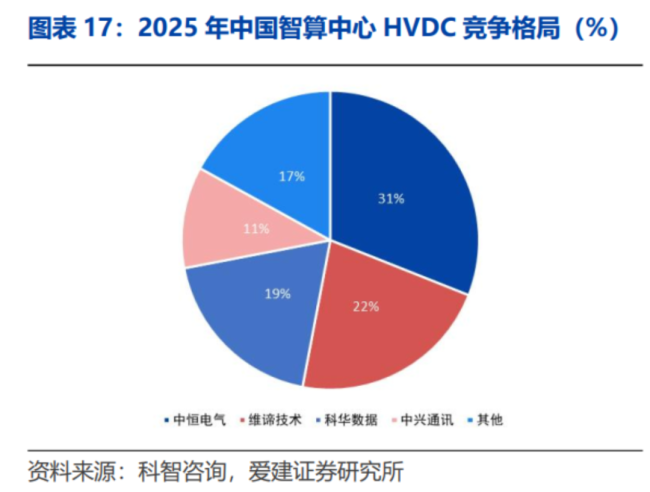

中恒电气市占率31%,稳坐HVDC头把交椅

那么,问题又来了:国内做HVDC的不止一家,宁德时代为什么挑中恒电气?

答案很简单:中恒电气是国内HVDC领域的头号玩家。

市场份额是最直观的答案。根据科智咨询,2025年中国智算中心HVDC市场的CR3高达72%。而中恒电气以31%的市占率稳居第一,维谛技术以22%位居第二。

全球格局也类似,中恒电气、台达电子、维谛技术三家合计吃掉全球约95%的份额。高度集中,寡头垄断,中恒电气是其中的领跑者。

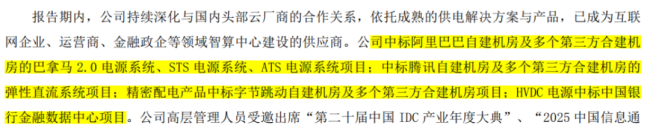

客户层面,公司早与阿里、腾讯、字节等国内头部互联网巨头,以及移动、联通、电信三大运营商建立深度合作。

与阿里数据中心合作十年以上,在阿里自建机房及多个第三方合建机房包揽巴拿马2.0、STS等电源系统;中标腾讯自建机房及多个第三方合建机房的弹性直流系统项目;精密配电产品中标字节跳动自建机房及多个第三方合建机房项目;HVDC电源中标中国银行金融数据中心项目。

(来源:中恒电气2025年报)

这背后要归功于公司不断迭代的产品技术。

从第一代240V HVDC开路为行业标准,到与阿里联合开发的巴拿马电源——把变压器、配电、整流一气呵成、集成预制化。公司是目前国内极少数同时掌握HVDC和巴拿马电源两种核心技术的厂商。

更前沿的是超高压800V HVDC。2025年,中恒电气推出的新一代800V产品将整个供电链路的转换环节从4-5次压缩至只剩1-2次,系统端到端效率最高达98.5%,位居行业领先。

不过我们也能看到,目前HVDC行业尚处于起步渗透阶段,国内市场空间有限,为此公司也开始进军海外,2025年10月面向海外发布了两款800V直流供电方案,但目前年收入还未过亿。

此外,公司还布局了通信电源系统、电力操作电源系统、充电桩等硬件设备以及电力数字化软件业务,旨在构建综合性供电方案,拓宽利润来源。

2025年,这些业务也各自从三大运营商、国家电网、铁塔能源等重点单位斩获了多个项目,合计创收超10亿元。

业绩刚起步,实控人却“踩了线”

最后,一切还要看业绩。

考虑到行业仍处于起步阶段,HVDC方案渗透率只要15%-20%,所以公司目前业绩增长也比较有限。

2024年,公司结束了两年连跌后,业绩开始走上坡路。2025年全年实现营收21.4亿元,同比增长8.9%,2026年一季度进一步升至4.2亿元。

(来源:市值风云APP)

利润端增长更加明显,2025年实现归母净利润1.3亿元,同比增长近40%,这主要得益于高毛利通信电源和HVDC产品开始放量。

(来源:市值风云APP)

一个前瞻指标——合同负债,更值得关注。截至2025年末,公司合同负债高达3.3亿元,相比年初翻了一番还多。存货也拉升至8.8亿,较年初增长26%。这也从一定程度上说明,公司手头订单正处于加速增长阶段。

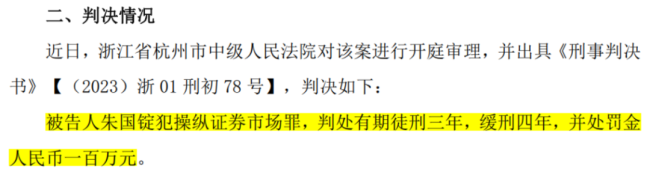

不过,有个风险不得不提。公司实控人朱国锭刚在2025年末收到一封刑事判决书:因犯操纵证券市场罪,被判处有期徒刑三年,缓刑四年,并处罚金一百万元。

(来源:中恒电气公告)

虽然目前公司董事长已由其妻包晓茹接任,但实控人的法律风险始终是悬在公司头顶的一把剑,会不会影响未来的融资、重大项目投标,谁也说不好。

(责任编辑:zx0600)

05-25

05-25

05-25

05-25

05-25

05-25

05-25

05-25

05-25

05-25