近日,酒鬼酒发布的2025年中报显示,上半年营业收入为5.61亿元,同比下降了43.54%;归属于上市公司股东的净利润为895.5万元,同比大幅下降92.6%。其中,企业第二季度的表现尤为疲软,营收同比下降56.57%,单季度净利润更是亏损-2275.83万元。

财报中,酒鬼酒将业绩下降的原因指向白酒行业的深度调整,并表示白酒行业整体承压以及马太效应加剧的背景下,中小企业普遍面临巨大经营压力,经销商回款趋于谨慎,对业绩造成明显冲击。同时,企业也指出,自身正处于战略转型期,存在新旧动能转化周期较长的风险。

行业逆风与内部转型的重重重压之下,这家以馥郁香型白酒为核心业务的企业,正站在业绩突围与战略抉择的十字路口。

业绩全线承压,困局下挑战加剧

从往期财报数据来看,酒鬼酒延续了自2023年开始的断崖式下滑,整体经营表现持续承压。

2023年、2024年公司实现营业收入分别为28.3 亿元、14.23亿元,同比下降30.14%、49.7%;同期实现归属于上市公司股东的净利润分别为5.48 亿元、0.12亿元,同比下降47.77%、97.72%。这一连续大幅下滑不仅反映出企业整体增长动能的缺失,更揭示出其在产品、渠道、经营等多个层面所面临的系统性挑战。

进一步细看其半年度财报,可以更清晰地发现,酒鬼酒的“下滑”实际上是全面性的。

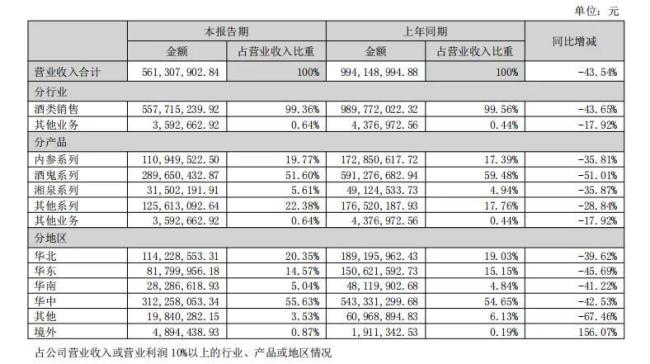

产品线方面,酒鬼酒旗下的系列产品收入均出现下滑。定位高端的内参系列产品的收入为1.10亿元,同比下滑35.81%;公司核心产品酒鬼系列产品收入为2.90亿元,同比下滑51.01%;其他产品收入1.26亿元,同比下滑28.84%。全线产品的收入萎缩,尤其主力价格带产品的显著失速,意味着公司在产品结构层面正处于深度调整期。

产品端的全面疲软又直接影响了渠道信心与经销商体系的稳定性,经销商数量从年初的1336家减少至805家,净减少531家,降幅约39%。这一下滑延续了此前渠道收缩的趋势——2024年内经销商数量已从1774家减少至1336家,净流失438家。

预收货款作为反映经销商拿货意愿的关键指标也出现明显下滑,期末余额为1.35亿元,较期初大幅减少44.9%,这些反映出经销商对品牌几乎失去信心。

究其原因,酒鬼酒过往的业绩增长,在一定程度上依赖于向经销商压货的模式。这种做法在行业景气阶段尚可暂时维持增长表象,但随着市场环境转变,渠道库存积压的问题充分暴露,反而加剧了业绩反噬与价格体系的动荡。

盈利能力的持续走低也从侧面印证了企业正在深陷困境。其净利率由2024年上半年的12.17%大幅下滑至1.60%,已连续4年同期下滑,毛利率也从73.35%降至68.58%,净资产收益率连续3年同期下滑至0.23,盈利能力显著承压。

除此之外,酒鬼酒在经营稳健性方面亦面临严峻挑战。企业面临存货周转效率显著恶化的挑战,存货周转天数达到1821.86天,较2024年上半年增长734.9%,表明公司库存积压严重。而经营活动产生的现金流净额为-2.34亿元,连续两年同期为负,显示出公司经营活动的现金回流能力不足。

有业内专家表示,“酒鬼酒业绩仍然是受行业、经济等影响,导致酒鬼、内参等次高端及高端白酒下滑严重。另外,前期酒鬼多次换帅,叠加渠道库存高企,也意味着酒鬼需要控量稳市及减量稳价。”

联名热流量褪去,突围仍存多重阻碍

面对行业调整与市场竞争的双重挑战,酒鬼酒积极推动多项策略以应对当前困境。二季度,酒鬼酒推进营销模式转型,加大消费者扫码及宴席等消费端促销力度,强化终端动销,使得终端动销量持续高于经销商进货量,社会库存不断降低;同时通过理顺产品价值链,“红坛”“透明装”等主要产品价格稳中有升。

但由于市场预期仍偏谨慎,经销端回款与实际终端动销不同步,且销售费用与终端动销关联紧密,导致销售费用率上升,加之新品上市推广需要费用支持,最终使得企业净利润同比降幅进一步扩大。

就在业绩持续下滑的同时,酒鬼酒仍推出1.95亿元的现金分红方案,金额达当期归母净利润的15倍以上。这种反常的财务操作自然引发市场诸多疑问:在经营状况持续下行的情况下,公司为何仍坚持高额分红?分红资金的来源是否可持续?这是否会影响企业未来的经营发展和战略布局?

值得关注的是,今年7月份,酒鬼酒与胖东来联名推出了一款52度的馥郁香型白酒“酒鬼酒·自由爱”,定价为200元/瓶,该款产品一经发售就被抢购一空。在二手平台上,该款产品已经被炒到了一瓶245元。

客观来说,这一合作确实在短期内提振了酒鬼酒的公众关注度改善了部分现金流状况,后续也有望为公司业绩复苏注入了想象空间。

但从战略层面看,酒鬼酒与胖东来这类联名更像一次局部营销成功,渠道也局限在河南部分地区,更不是公司业绩长期向好的决定性因素。因此,该联名单品能否真正成为企业业绩反弹的转折点,还是个未知数。

目前来看,酒鬼酒若希望重回可持续增长轨道,仍需系统性地应对渠道结构、产品价格体系和品牌定位等深层次问题。

展望下半年,酒鬼酒制定了多维度的改善计划:一是持续通过宴席和消费者扫码等活动强化消费者购买意愿,加速终端动销;二是在湖南市场及省外重点市场深化“扫雷行动”,聚焦打透,增加销售渠道网点数量;三是积极开拓新渠道,通过与知名商超合作、扩展央企业务、开发新产品等强化业务增量;四是强化降本增效,在保证业务经营需要的前提下控制成本费用,提升效益。

在业内人士看来,酒鬼酒当前所面临的挑战既来自于白酒行业整体调整的外部环境,也源于其自身在产品结构、渠道体系和品牌溢价能力方面的内在短板。未来,企业能否通过产品创新与渠道优化实现真正意义上的业绩回暖,将直接决定其在调整周期中的生存质量与发展潜力。在激烈的市场竞争中,酒鬼酒能否走出一条符合自身实际的突围之路,仍需持续观察。

(责任编辑:zx0600)

05-27

05-26

05-26

05-26

05-26

05-26

05-26

05-26

05-26

05-26